市场“供需双弱”,信用债成为资产配置的“鸡肋”?业内直言:交易盘在“撤退”,配置盘在“进场”

- 新闻

- 2024-10-11 00:42:06

- 1636

每经记者 陈植 每经编辑 马子卿

“感觉信用债成为(私募)资产配置的‘鸡肋’。”一位多策略私募基金债券交易员向《每日经济新闻》记者感慨道。据悉,9月底以来,其所在的私募基金内部正在讨论是否将信用债在固收类资产配置的比例从30%调低至15%以内。9月24日以来,信用债对应的国债利差加速走阔,导致信用债价格跌幅高于国债,并拖累相关产品业绩表现。

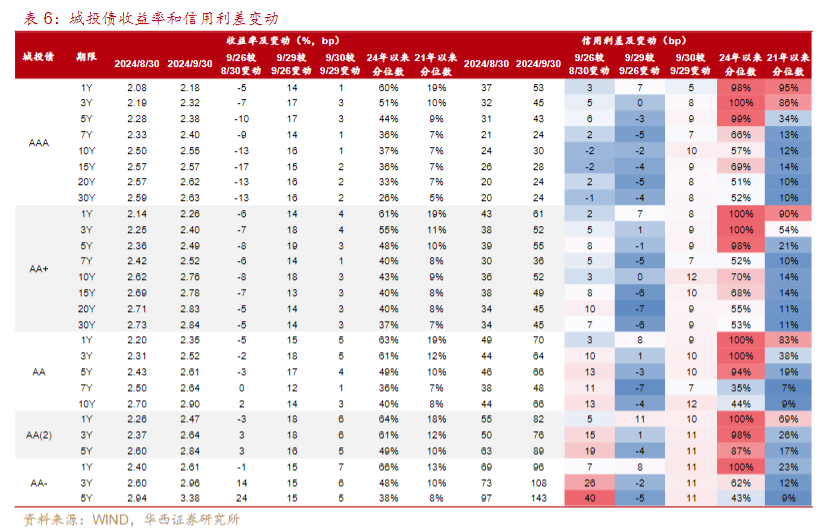

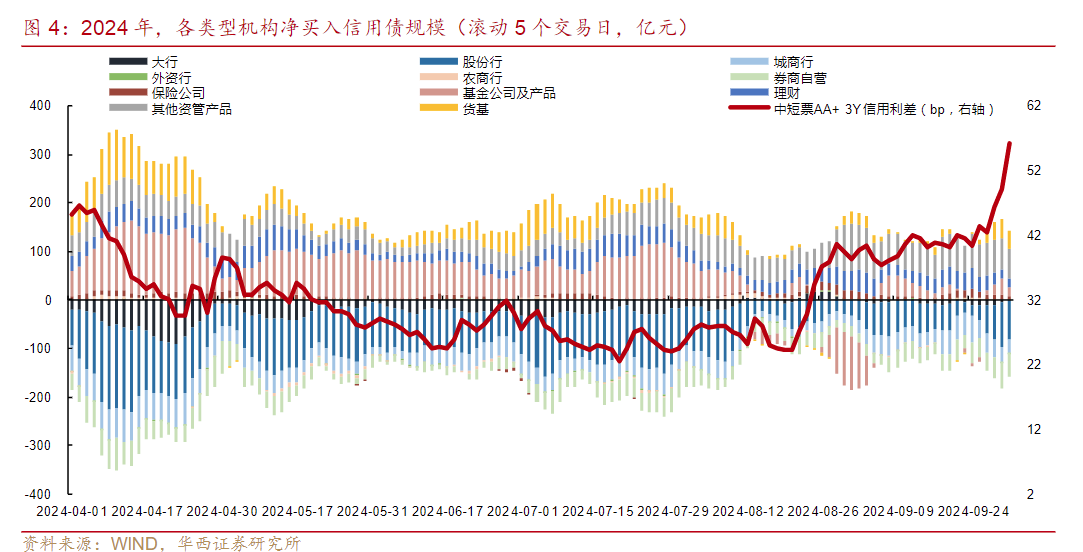

浙商证券固收团队发布的最新数据显示,9月份城投债的利差被动走阔幅度变大,其中AA-评级的5年期城投债利差走阔幅度一度达40个基点,且低信用评级的中长期信用债利差走阔幅度最明显。

10月以来,受资金持续流入股市等因素影响,信用债利差走阔依然保持在较高水准。面对信用债价格持续回落压力较大,是否进一步减持信用债“止盈止损”,俨然成为公私募基金、资管机构、理财机构面临的新挑战。

一位银行理财子公司人士向记者透露,面对信用债利差走阔,越来越多投资机构认为这反映在资金持续回流股市与相关部门加大特别国债发行力度的趋势下,债市资产荒状况正持续缓解,未来信用债利差或将进一步走阔。

中信证券发布最新报告指出,2024年前9个月,信用债市场表现“顺风顺水”,利差下行趋势稳固。但随着9月24日国家出台一系列超预期稳增长政策,股债“跷跷板效应”正在凸显,信用债市场再次来到分水岭,信用利差将由低点回升。未来,机构投资者止盈情绪有所升温,加之在资产重配压力下的潜在赎回行为增加,或引发信用利差进一步上行。若信用利差回升至50个基点,信用债配置价值或将再次显现。

据悉,信用债利差走阔,在今年8月初露端倪。上述私募基金债券交易员告诉《每日经济新闻》记者,“当时,受国债收益率回升(国债价格回调)影响,信用债价格也跟进下跌,且跌幅不亚于国债。9月上中旬国债收益率迅速回落导致信用债收益率应声走低,市场没有高度重视这个市场异动状况。”

随着持续扩大的特别国债发行力度,一些机构意识到未来债券市场资产荒状况将大幅缓解,今年以来信用债利差持续走低状况将“逆转”。

这些投资机构开始“悄悄”减仓信用债,“押注”信用债利差走阔。上述私募基金债券交易员直言,在9月24日以后,这项交易策略骤然“升温”。一方面,在股市持续反弹情况下,大量资金陆续重返权益类资产市场,导致信用债获利了结抛售力度相应加大;另一方面,为防止债券价格持续回落引发理财产品净值波动与赎回压力增加,部分资管机构纷纷采取防御性筹资举措,抛售已盈利的信用债头寸储备资金。

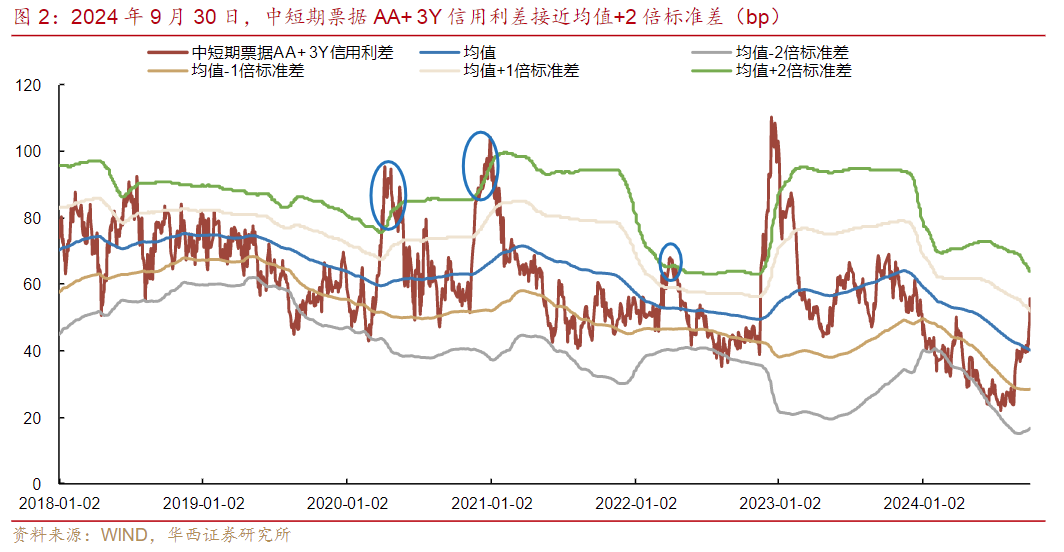

这导致信用债价格回调力度加大,也引发了信用债利差进一步走阔。华西证券分析师姜丹发布报告指出,受信用债价格回调影响,截至2024年10月8日,各品种1年期信用债利差已超过或接近均值+2倍标准差,中短票AAA评级3年期中短票利差则超过均值+2倍标准差,只有中低信用评级城投债、3年期与5年期银行二级资本永续债仍低于均值+2倍标准差。

上述私募基金债券交易员告诉记者,随着9月24日以来信用债价格持续回落、利差不断走阔,其交易逻辑也发生明显变化:此前,其减持信用债的目的是“获利了结”;如今,其减持信用债是为“止损”,保住本金。其表示,“资产配置团队要求我们尽快出清没有浮盈的信用债头寸,避免后者价格进一步下跌、利差持续走阔,导致我们‘认赔’出局。”

而姜丹指出,若基金持续净卖出信用债,参考2022年11月至12月债市调整后的点位,当前中高评级3年以内信用债利差距离极值水平,可能还有10到30个基点走阔空间,3年期与5年期AAA-银行二级资本债利差可能还有约40个基点的走阔空间。

此外,由于信用债价格不断走低与利差持续走阔,投资机构卖出信用债的难度也在加大。上述私募基金债券交易员告诉记者,“相比今年前8个月,越来越多低评级信用债的交投活跃度与流动性明显萎缩。”这导致其就算持续调低部分低评级信用债卖出价,也难找到买家。

他直言,“目前,买家观望情绪仍在发酵。”尤其在10月9日部分公募基金抛盘令AA级信用债价格一度跳涨逾20个基点(债券价格下跌)后,导致部分投资机构直接喊出+50个基点折扣的卖出询价,导致市场买盘“静待”更低报价。

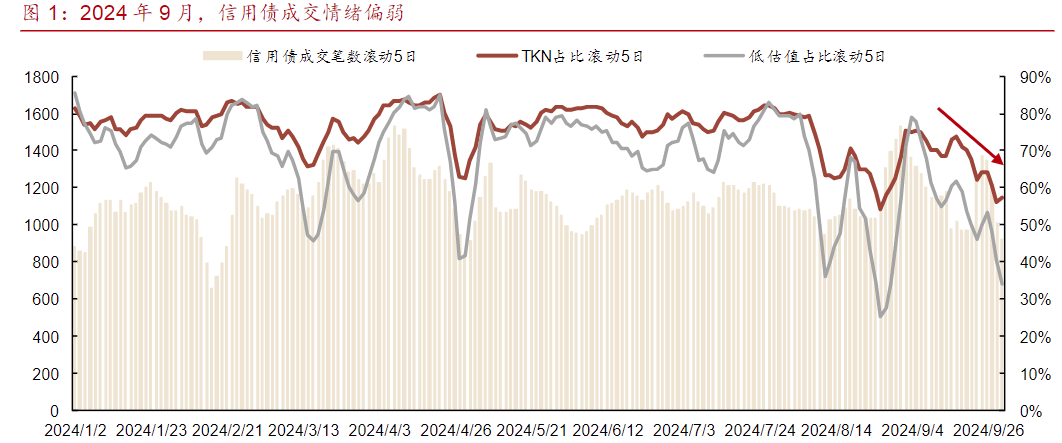

据悉,受9月理财规模下降、资金重返权益类资产市场等因素影响,信用债市场“供需双弱”。9月下旬,信用债成交情绪进一步下滑,彼时滚动5个交易日的TKN(买方同意卖方出价,报价对买方有利)占比降至70%以下,其中,长久期低评级的信用债品种买盘力量更弱。

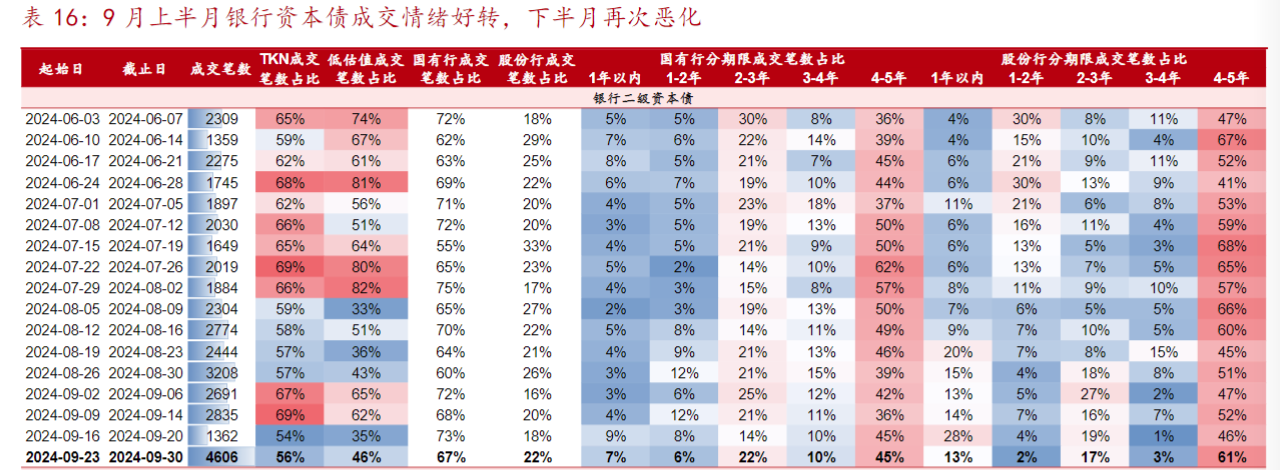

而信用评级相对较高的银行资本债,9月上半月低估值成交占比一度回升至60%,其利差小幅走阔幅度在10个基点以内;但9月下半月成交情绪“恶化”,9月26日以来放量下跌,信用利差骤然走阔至10到25个基点。

面对信用债价格不断回落与利差持续走阔,信用债何时迎来“利差拐点”?《每日经济新闻》记者注意到,近日多家银行理财子公司开始“力挺”债市。

平安理财认为,债市有望逐渐企稳,因为10月往往是理财资金的季节性流入时点,预计中下旬后理财公司负债端将更加平衡,有利于稳定债市的配置需求;与此同时,当前国内货币政策仍处宽松周期。回顾2015年和2019年两者的历史走势及关联关系,股市上涨未改变债券收益率的下行趋势。

招银理财指出,就中期而言,支撑债市的主线因素并未发生改变,经济基本面和货币政策环境对债市而言仍偏“顺风”。当前,经济环境仍处于新旧动能转换的过渡期,从政策出台到实现改善尚需时间验证,叠加货币政策仍是支持性倾向,债券收益率中枢不具备显著回升的基础。

上述银行理财子公司人士向记者透露,10月10日早盘,理财子公司与保险资金配置盘开始入场加仓高信用评级产业债与银行二级资本债,其认为部分信用债品种价格调整已接近尾声,未来利差走阔空间相对较小。

上述私募基金债券交易员告诉记者,除少数高信用评级产业债与银行二级资本债再度“受青睐”,众多低评级信用债在10月10日早盘的活跃度依然偏弱。市场依然对低评级信用债利差进一步走阔抱有较高预期。他认为,早盘信用债品种的抛售压力仍高于买盘,这与投资机构调仓也有关系。目前,投资机构基于加仓权益类资产或防御性储备资金的需要,仍在减持流动性相对较低的低评级信用债。

他表示,“本周我们也向资产配置部建议逢低买入部分估值偏低的信用债,但风控部门认为在未来信用债利差有可能持续走阔的情况下,配置国债的投资安全性更高,可以有效缓解产品净值波动性。”

上述银行理财子公司人士指出,相比配置盘“逢低买入”低估值信用债,交易盘在信用债的交投热情较弱。对配置盘而言,随着部分信用债利差走阔至约50个基点,配置盘采取买入持有到期策略能获得稳健的回报;对交易盘而言,其仍担心信用债价格持续下跌导致“踩雷”风险加大。

兴银理财指出,在本轮债市调整过程,长久期债券价格调整较多。长久期定期开放申购的理财产品,会更多配置长久期债券,未来有望获取较高的票息收益;而短期限理财产品,底层资产主要是低波动资产的短期理财产品,仍在此次债券回调过程保持稳健收益。

有人离场,有人进场。10月10日,部分银行间信用债收益率有所回落。例如,24平安银行二级资本债01A等收益率当日收盘下跌22个基点。有资金开始入场“逢低买入”信用债。

上述银行理财子公司人士指出,10月10日入场买入信用债的主要以银行理财子公司、保险资金等“配置盘”为主。对于专注固收类投资的理财产品而言,当前股债“跷跷板效应”所带来的部分信用债价格超预期下跌,为他们带来“逢低买入”的机会。

发表评论